李胜利 夏建民 姚 琨

(国家奶牛产业技术体系首席办)

奶牛体系对2015年上半年(截止到2015年8月份,个别数据更新到11月份)的生鲜乳价格、生鲜乳质量、大宗商品进口和大型乳品企业收奶情况进行统计分析,对当前和后续的奶业形势进行分析判断。供政府主管部门参考。

一、奶价情况

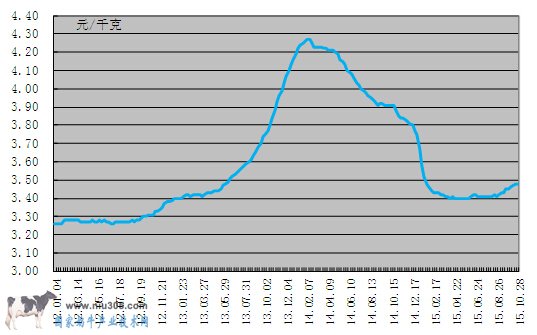

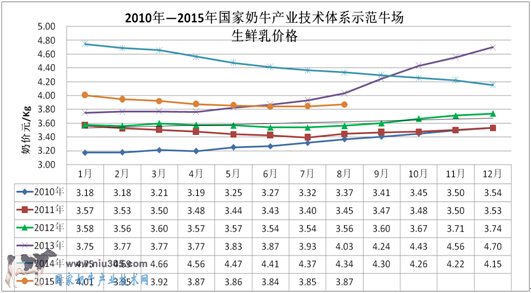

根据农业部对全国生鲜乳的监测,奶价已经连续5个月稳定在3.4元/公斤左右,据农业部定点监测,10月份第4周(采集日为10月28日)内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.48元/公斤。根据奶牛体系对全国220家规模牛场的统计,规模牛场生鲜乳价格连续5个月稳定在3.85元/公斤左右。保持了一年半的生鲜乳价格的下降趋势基本上已经结束(见图1、图2)。

图1 农业部全国原料奶周价监测

图2 国家奶牛产业技术体系示范牛场生鲜乳价格

规模牛场生鲜乳价格以中原地区最高,8月份均价在4.00元/公斤,其次是东北内蒙地区和大城市周边,为3.96元/公斤和3.91元/公斤,西部地区最低,为3.63元/公斤(见图3)。

图3 国家奶牛产业技术体系示范牛场不同地区生鲜乳价格

二、生鲜乳质量维持在较高水平

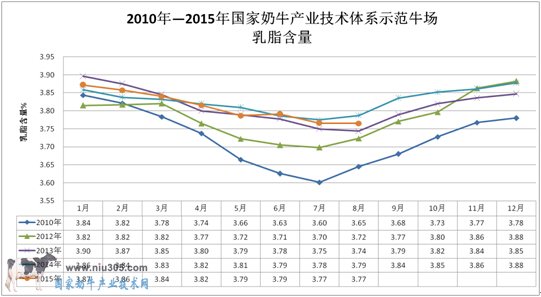

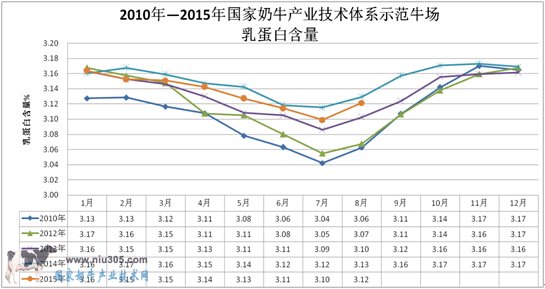

根据奶牛体系对规模牛场的统计,规模牛场生鲜乳的质量和卫生指标均处在较高水平。乳脂率和乳蛋白率维持在历史较高水平,2015年1-8月份平均3.81%和3.13%,比2010年有大幅提高(见图4、图5)。

图4 国家奶牛产业技术体系示范牛场乳脂含量

图5 国家奶牛产业技术体系示范牛场乳蛋白含量

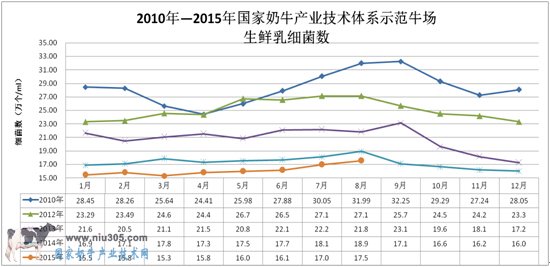

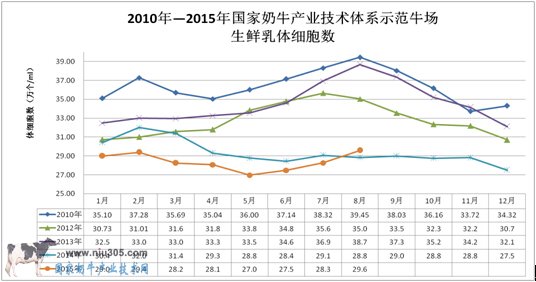

规模牛场生鲜乳细菌数处在历史最低水平,2015年1-8月份平均16.1万/ml,比2014年同期降低8.8%,比2010年则降低了42%(见图6)。生鲜乳体细胞数同样处在历史最低水平,2015年1-8月份平均28.4万/ml,比2014年同期降低6%,比2010年则降低了29%(见图7)。

图6 国家奶牛产业技术体系示范牛场生鲜乳细菌数

图7 国家奶牛产业技术体系示范牛场生鲜乳体细胞数

三、奶粉进口大幅下降,牧草进口大幅上升

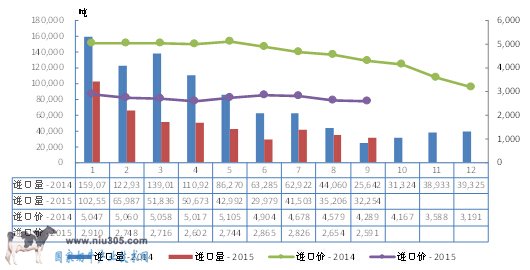

2015年工业奶粉1-9月份进口45.29万吨,同比减少44.34%(图8)。说明乳品企业仍然面临着去库存的压力。液态奶1-9月份进口31.21万吨,同比增加26.70%。

图8 2014-2015年工业奶粉进口情况

2015年1-9月份中国进口苜蓿草总计93.44万吨,同比增46.13%;进口燕麦干草总计11.52万吨,同比增36.51%。进口牧草的大幅增加,说明规模牛场的生产仍在不断扩张,并且生产的积极性较高。

2015年1-9月份我国进口种牛116629头,同比减少25.86%(见图9)。

图9 2014-2015年我国改良种用牛月度进口

四、奶业形势判断

1. 目前的奶业形势好转,规模化牛场生鲜乳由上半年的相对过剩到目前的产销平衡。主要原因是2015年7-8月热应激造成华北和南方地区牛奶产量的下降,估计在15%左右;临近年底,圣诞节、元旦以及春节,各大乳品企业备货,加大了对生鲜乳的需求。

2. 国际奶粉价格仍旧下跌,对我国市场的压力增大。2015年,恒天然奶粉拍卖价曾四周连番上涨,其后开始持续下跌,11月3日恒天然全球乳制品拍卖,全部产品继续下跌,全脂奶粉价格环比下跌8.9%至2453美元/吨,脱脂奶粉环比跌7.3%至2018美元/吨,所有产品平均中标价格2569美元/吨,环比跌6.1%。新产季恒天然奶价调低至3.85新西兰元/千克乳固体,奶农将陷入亏损,预期会淘汰奶牛,新产季产量预期将出现下降。中国召开D20奶业峰会,对奶业形势产生一定的积极影响。

3. 规模牛场处在盈利状态。根据奶牛体系统计,规模牛场的公斤奶成本在3.6元/公斤左右,并且精饲料价格出现了一定程度的下降,规模牛场每公斤奶大约有0.3元的盈利空间,生产的积极性良好。

4. 需密切关注后期走势。目前我国奶业逐渐进入消费的旺季,生鲜乳过剩的情况得到缓解,大型乳企加大了收奶量,部分规模化养殖企业生鲜乳销售难的局面缓解,后续是否能保持这种好的形势,需要关注奶源供给情况、冬季的气温变化以及国际市场奶粉进口量和价格走势。但总体判断,应该好于上半年。

当前位置:

当前位置:

鲁公网安备37012502000528号

鲁公网安备37012502000528号